Guvernul Ponta a modificat în acest an Codul Fiscal, prin Legea 227/2015, care prevede printre altele și o regândire a modalității de calcul a impozitelor locale. Adică a impozitului anual pe clădiri, pe care îl plătim la primărie. Ca idee, necesitatea ca Guvernul să se implice în calculul impozitelor locale, din start e un demers absurd. De parcă primarii și consilierii locali n-ar știi mai bine cum să încaseze bani din propria comunitate, ci ar fi nevoie de niște materie cenușie centralizată la București să facă o regulă pentru toată țara.

Trecând peste asta, a doua „inovare” e calculul impozitului pe filozofia de taxare a clădirii, nu a proprietarului. Adică nu ne interesează cine e proprietar, ci care e destinația în acte a imobilului. În prima parte a lunii noiembrie, hotnews a comandat un studiu, care a analizat primele 50 de orașe care și-au publicat proiectele de hotărâri de Consiliu Local care reglementează taxele și impozitele pe anul viitor. Iar Tîrgu-Mureș a ieșit pe locul 16. De notat că pentru clădirile nerezidențiale, creșterea impozitului față de 2015 va fi de nu mai puțin de 2493%.

Înainte de asta, să mai fixăm niște date de context. În județul Mureș sunt înregistrate peste 33.000 de firme. Evident, cele mai multe dintre ele sunt înregistrate pe un apartament. Regula atunci când se înregistrează o astfel de firmă având sediu în apartamentul unde proprietarul firmei domiciliază, e că o încăpere este prevăzută în acte ca fiind folosită pentru activitatea firmei. Deci dacă proprietarul are un apartament cu două camere, care în general se învârte în jurul suprafeței de 50 mp, aproximativ 10 mp sunt trecuți în acte ca fiind folosiți de firmă. Asta printr-un contract de comodat. Toate aceste detalii sunt importante pentru că, pe noul cod fiscal, apartamentul din exemplul de mai sus va fi prevăzut ca având destinație mixtă, așadar calculul impozitului se va face diferențiat, cu o formulă pentru cei 40 mp cu destinație de locuință și cu altă formulă pentru ceilalți 10 mp, iar la final cele două sume se adună și astfel rezultă valoarea finală a impozitului.

Revenind acum la calculul impozitului pe 2016, trebuie spus că noul cod fiscal vine cu formula de calcul, însă dă niște marje, în interiorul cărora Primăriie pot alege să fixeze modalitatea exactă de calcul, prin hotărâre de Consiliu Local. Exact asta face și Primăria Tîrgu-Mureș, publicând pe site expunerea de motive și proiectul de hotărâre privind impozitele și taxele locale pe anul 2016. El se încadrează perfect în prevederile noului cod fiscal, însă sunt nu doar neoneste, ci am îndrăzi să spunem chiar parșive. Explicația e în expunerea de motive, care spune la un moment dat că „Propunem ca, pentru anul 2016, impozitele si taxele locale sa fie, in principiu, la acelasi nivel cu cele din anul 2015”. Ceea ce evident că este pur și simplu o miciună.

Să revenim la exemplul unui apartament cu 2 camere, în afara centrului, într-un bloc de locuințe construit în perioada comunistă, din prefabricate de beton sau din cărămidă. Nu intrăm în detaliile de calcul a impozitului pe 2015, pentru că oricum metoda nu mai există. La Tîrgu-Mureș, dacă apartamentul respectiv nu era în zona centrală, impozitul pe 2015 se ridica la aproximativ 150 de lei. Revenind la exemplul cu 50 mp, din care 10 mp alocați pentru firmă, pentru 2016 trebuie spus că noul cod fiscal spune la articolul 457 aliniat (1), următoarele: „Pentru clădirile rezidenţiale şi clădirile-anexă, aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08%-0,2%, asupra valorii impozabile a clădirii. Cota impozitului pe clădiri se stabileşte prin hotărâre a consiliului local. La nivelul municipiului Bucureşti, această atribuţie revine Consiliului General al Municipiului Bucureşti”. O să vi se pară mică acea marjă, însă între 0,08% și 0,2% există însă o mare diferență.

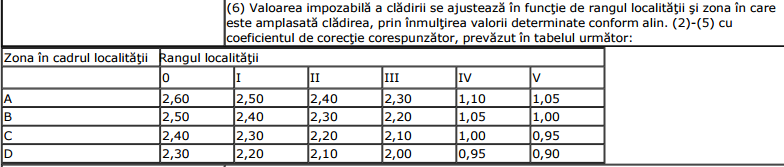

Pentru că majoritatea locuințelor din aceste blocuri nu sunt evaluate, luăm ce zice codul fiscal, adică o valoare impozabilă de 1.000 de lei/mp, pentru că se încadrează la „Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic, cu instalaţii de apă, canalizare, electrice şi încălzire (condiţii cumulative)”. Avem deci o valoare impozabilă de 50.000. Vine apoi aliniatul 6 al articolului 457, care spune:

Potrivit Legii 351/2001, Tîrgu-Mureș este încadrat la localitate de rang II, unde coeficienții variază între 2,1 și 2,4. Să luăm media de 2,2 coeficient pe care îl înmulțim cu valoarea impozabilă de 50.000 de lei stabilită mai sus, rezultă 110.000, la care aplicăm acel coeficient pe care Guvernul îl stabilește pentru clădirile rezidențiale între 0,08% și 0,2%. La limita de jos impozitul final este de 88 de lei, iar la limita de sus 220 de lei. Repet, asta pentru clădiri rezidențiale, pentru că la nerezidențiale sunt alți coeficienți. Observați că diferența este semnificativă între limita de jos și cea de sus.

Revenind la exemplul cu același apartament de 50 mp, din care 10 mp sunt destinați firmei, calculul impozitului se va face diferențiat pe cei 40 mp de locuit și 10 mp pentru firmă. Așadar pentru cei 40 mp, înmulțim 40 cu 1.000 de lei, rezultă 40.000 de lei, aplicăm coeficientul de 2,2, rezultă 88.000, la care aplicăm coeficientul de 0,09% (atât e stabilit în proiectul de hotărâre de CL, unde Primăria putea propune între 0,08% și 0,2%), rezultă o sumă de 79,2 lei. Pentru ceilalți 10 mp, refacem calculul înmulțind 10 cu 1.000, aplicăm coeficientul de 2,2 la acel 10.000 și ne rezultă 22.000, iar la final aplicăm un coeficient de 1,3% (de notat aici că în codul fiscal marja era între 0,2% și 1,3%, iar cei din Primărie au ales în proiectul de hotărâre să meargă la maxim, spre deosebire de cele din rezidențial unde au mers aproape de minim), astfel că ne rezultă o sumă finală de 286 de lei. Adunând această sumă cu cea anterioară, aferentă celor 40 mp, ajungem la suma finală. Așadar, un apartament de 50 mp, cu 10 mp destinați în acte activității firmei va plăti în 2016 un impozit de 365,2 lei față de aproximativ 150 de lei în 2015. Asta în condițiile în care Primăria, extrem de cinic, ne spune că va păstra impozitele la același nivel din 2015. Nu mai vorbim că dacă tot acel apartament de 50 mp ar fi trecut în proprietatea firmei, impozitul datorat ar fi de 1.973 de lei (aplicăm aici o majorare de 38,46% prevăzută de Primărie în hotărârea de CL, pentru simplul motiv că în cod fiscal este permisă orice majorare între 0% și 50%). Aici regăsim de fapt creșterea de 2493% din analiza comandată de hotnews.

Acum gândiți-vă dumneavoastră câte mii de târgumureșeni au o firmă într-un apartament și obțin profituri echivalente cu un salariu mediu, asigurându-și astfel existența (eventual dând și câteva salarii unor angajați). Și de ce era nevoie ca Primăria să împingă acea cotă la maxim punând presiune și mai mare exact pe cei mai vulnerabili actori din economie, adică firmele mici, ca mai apoi să ne spună cinic în expunerea de motive că va păstra impozitele la nivelul din 2015?